やけやま不動産、代表の甲斐です。

昨今、賃金は上がらず、増税、物価高により、現状の日本では先行きが暗く、若い方達は未来に希望をもてない状況なのかもしれません。

終身雇用、結婚、出産、子育て、自宅の購入など、これまで幸せの形とされた価値観はもう崩壊しかけているのかもしれません。

しかしそのような状況でも、多様な生き方はあって、他人と比較しない自分らしい生き方を模索していく必要があると思います。

幸せを目指す一端として、経済的な安定や資産形成、資産計画は必要で、判断の方向性の一つとして私なりに考えてみたいと思います。

貯蓄

一般的には、働いて会社からもらえる給料の中で生活をしますが、足らなければ生活は破綻し、数千円でも余剰が出れば貯金ができます。

例えば、月々1万円の貯金ができれば、年間12万円、10年で120万円貯まります。

月々5万円できれば、年間60万円、10年で600万円貯まります。

投資

問題は、その貯まっていくお金の預け先や使い道となります。

現在の日本では低金利が続き、普通預金口座に600万円預けても、年間の受取利息は60円です(0.001%)。

2024年には新NISAがはじまり、国をあげて、国民に貯蓄から投資へ勧めています。

これは裏を返せば、老後の資金は自己負担と認識させようとしているようにも思えます。

将来、年金が現在のようにもらえるとも限らないため、貯蓄は使わず、投資をして増やし、老後の資金に充てるという考え方もあります。

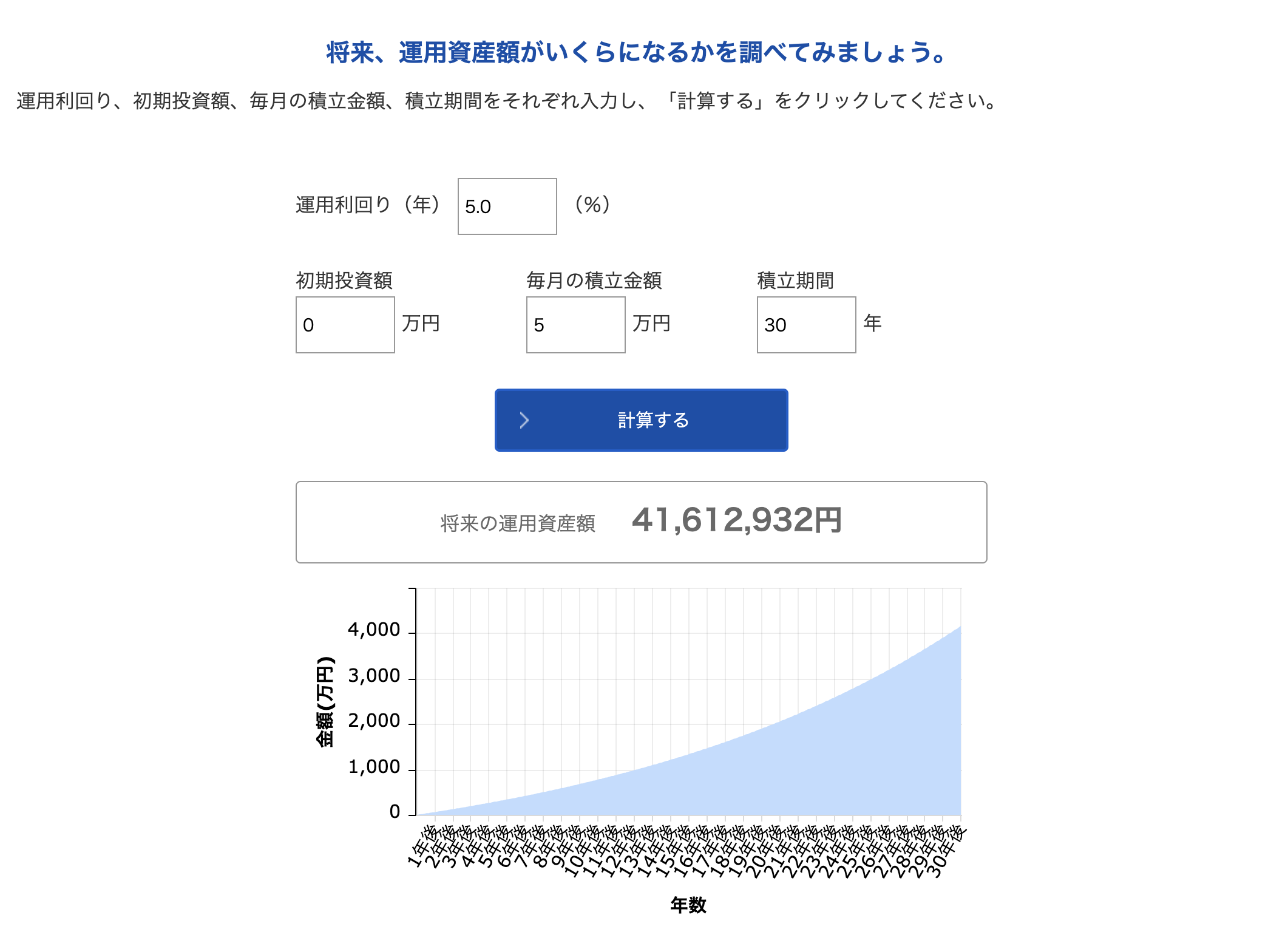

例えば、600万円を年利5%で運用すれば、年間30万円(以降複利)増やすことができます(新NISAは上限額があります。世情や投資先等によって運用利回りは上下します)。

自宅購入の頭金

また、結婚され、お子さんが生まれ、新居の購入を検討されている場合には頭金にされてもいいと思いますが、独身の場合は新居の購入は早計となる場合もあります。

投資と自宅購入の比較

自宅の購入も不動産投資の一つという考え方もありますので、金融投資と比較してみます。

| 自己資金600万円と仮定 | 資産運用した場合 | 自宅購入の頭金とした場合 |

| 投資、購入時点 | 金融資産600万円 住宅ローンなし 家賃あり | 金融資産0円 不動産あり 住宅ローンあり |

| その後 | 積立月5万円、年利5%で運用 | |

| 30年後 | 住宅ローンなし 家賃あり 不動産なし 金融資産6800万円 | 住宅ローン終了 不動産あり 金融資産4100万円 |

つまり、600万円ある状態から、ずっと賃貸住宅に住んで、金融資産を投資に回していけば、30年後、約6800万円の金融資産が手元に残りますが、その後も家賃は生じます。

一方、600万円を自宅購入の頭金に入れた場合、30年後、約4100万円の金融遺産と不動産が残ります。

ここでの不動産の評価は、建物は評価0円、土地の評価のみとなります。

比較しやすいように条件を同じにしたため、現実は異なると思いますが、端的に言えば、住宅を購入しない方が、30年後の試算総額は多くなるとも考えられます。

まとめ

私は不動産屋なので持ち家をすすめる立場ではありますが、一生賃貸住宅に住むという価値観も否定することはできません。

むしろ、経済的に明るさを感じない状況では、不動産より金融資産をもつ方が将来に柔軟に対応できるとも考えます。

一方で、持ち家の良さもあり、それが価値観である方は、住宅を購入されるのも良いと思います。

ご家族の状況やお勤め先、ご年齢によって状況は個別に異なるとは思いますが、まとまったお金ができたとき、自宅購入の頭金と同時に、投資という選択肢もご検討されれば良いかと思います。

やけやま不動産のお手伝い

やけやま不動産では、新築・未入居の建売住宅の売買仲介を行なっています。

できるだけ詳細な物件の特徴と物件情報、多くの写真を掲載しております。

また、不動産に関すること、地域のこと、代表の日々のことについてブログ発信も行なっていますので、ご興味ありましたら、是非ご一読ください。

最後まで読んでいただきありがとうございました。